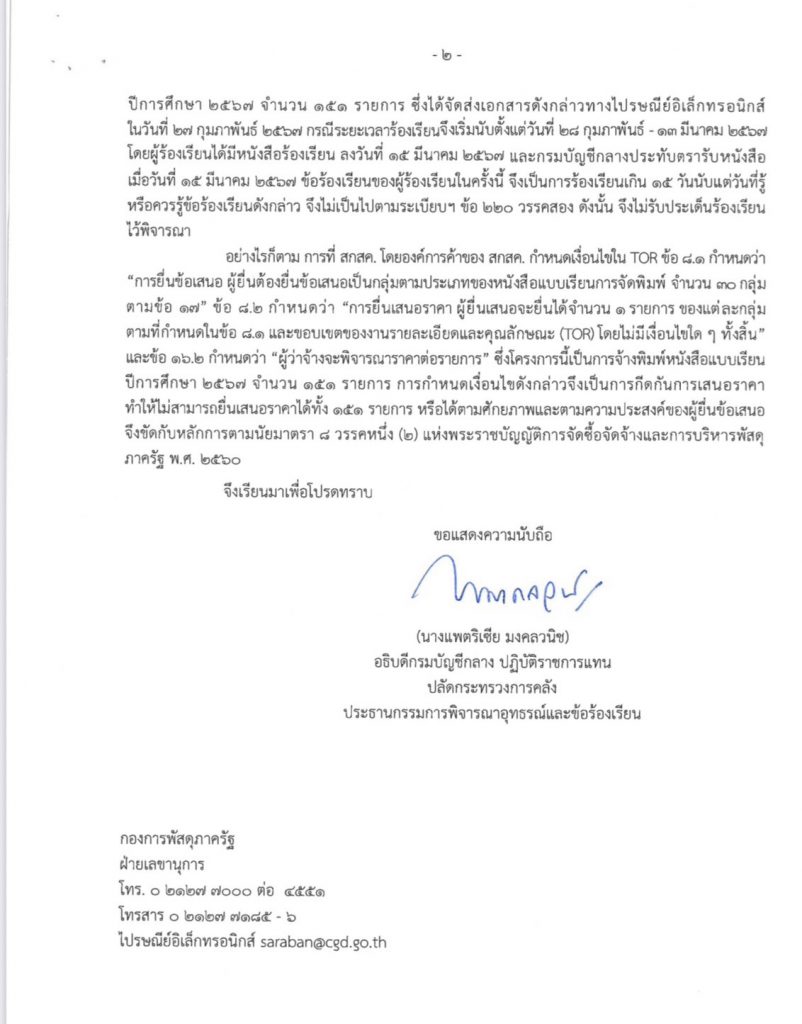

วันที่ 25 พ.ค.2567 นายนัทธพลพงศ์ จิวัจฉรานุกูล รองกรรมการผู้จัดการ บริษัทรุ่งศิลปีการพิมพ์(1977) จำกัด เปิดเผยว่า ตามที่สำนักพิมพ์รุ่งศิลป์ฯได้ทำหนังสือร้องเรียนไปยังกรมบัญชีกลางให้พิจารณาดําเนินการมีคําสั่งยกเลิกการประกวดราคาจ้างพิมพ์หนังสือแบบเรียนองค์การค้าของสำนักงานส่งเสริมสวัสดิการและสวัสภาพครูและบุคลากรทางการศึกษา(องค์การค้า ของ สกสค.)ปีการศึกษา2567 ทั้งหมดและให้มีการประกวดราคาใหม่ เมื่อวันที่ 15 มีนาคม 2567 ที่ผ่านมา นั้น ขณะนี้ กรมบัญชีกลาง กระทรวงการคลัง ได้แจ้งผลการพิจารณาข้อร้องเรียนของบริษัทรุ่งศิลป์ฯแล้ว โดยแยกเป็น 2 ประเด็น ดังนี้ 1.คณะกรรมการพิจารณาอุทธรณ์และข้อร้องเรียน ของผู้อุทธรณ์และได้ตรวจสอบข้อเท็จจริงตามที่องค์การค้าฯชี้แจงแล้ว เห็นว่าตามระเบียบกระทรวงการคลังว่าด้วยการจัดซื้อจัดจ้างและการบริหารพัสดุภาครัฐ พ.ศ.2560 ข้อ 220 วรรคหนึ่ง กําหนดว่า “ผู้ใดเห็นว่าหน่วยงานของรัฐมิได้ปฏิบัติให้เป็นไปตามหลักเกณฑ์และวิธีการที่ กําหนดในกฎหมาย ว่าด้วยการจัดซื้อจัดจ้างและการบริหารพัสดุภาครัฐกฎกระทรวงระเบียบหรือประกาศที่ออกตามความในกฎหมาย ว่าด้วยการจัดซื้อจัดจ้างและการบริหารพัสดุภาครัฐมีสิทธิร้องเรียนไปยังหน่วยงานของรัฐนั้นหรือคณะกร รมการ พิจารณาอุทธรณ์แล้วแต่กรณีก็ได้” และวรรคสอง กําหนดว่า”การยื่นข้อร้องเรียนตามวรรคหนึ่ง ต้องดําเนินการภายใน 15 วันนับแต่วันที่รู้หรือควรรู้ว่าหน่วยงานของรัฐนั้นมิได้ปฏิบัติให้เป็นไปตามหลักเกณฑ์ และวิธีการที่กำหนดในกฎหมายว่าด้วยการจัดซื้อจัดจ้าง และการบริหารพัสดุภาครัฐ กฎกระทรวง ระเบียบ หรือประกาศที่ออกตามความในกฎหมายว่าด้วยการจัดซื้อจัดจ้างและการบริหารพัสดุภาครัฐ”เมื่อข้อเท็จจริงปรากฏว่า ผู้ร้องเรียนได้ร้องเรียนเกี่ยวกับการกําหนดเงื่อนไขในขอบเขตของงานรายละเอียดและคุณลักษณะ (Term of Reference: TOR)การจ้างพิมพ์หนังสือแบบเรียนปีการศึกษา 2567 จํานวน 151 รายการข้อ 8 เป็นเหตุให้ไม่มีการแข่งขันอย่างเป็นธรรมเพราะผู้เสนอราคาไม่สามารถเสนอราคาได้ทุกรายการในทุกกลุ่มหนังสือ มีลักษณะเป็นการปิดกั้นมิให้ผู้เสนอราคาเข้าแข่งขันได้อย่างเป็นธรรมซึ่งไม่สอดคล้องกับหลักการ ตามพระราชบัญญัติการจัดซื้อจัดจ้างและการบริหารพัสดุภาครัฐ พ.ศ.2560 มาตรา 8 จึงเป็นการร้องเรียน เกี่ยวกับการกำหนดเงื่อนไขใน TOR ซึ่งผู้ร้องเรียนรู้หรือควรรู้จากการที่หน่วยงานของรัฐได้มีหนังสือเชิญชวน ตั้งแต่วันที่ 3 กุมภาพันธ์ 2567 เรื่องขอให้เสนอราคาโดยมีสิ่งที่ส่งมาด้วย ได้แก่(1) ขอบเขตของงานรายละเอียดและคุณลักษณะ (TOR)(2) รายละเอียดการจ้างพิมพ์หนังสือแบบเรียน ปีการศึกษา 2567 จํานวน 151 รายการ ซึ่งได้จัดส่งเอกสารดังกล่าวทางไปรษณีย์อิเล็กทรอนิกส์ ในวันที่ 27 กุมภาพันธ์ 2567 ซึ่งกรณีระยะเวลาร้องเรียนจึงเริ่มนับตั้งแต่วันที่ 28 กุมภาพันธ์ 2567 ถึงวันที่ 13 มีนาคม 2567 แต่ผู้ร้องเรียนได้มาร้องเรียนที่กรมบัญชีกลางวันที่ 15 มีนาคม 2567 ดังนั้นการร้องเรียนของผู้ร้องเรียนในครั้งนี้จึงเป็นการร้องเรียนเกิน 15 วันนับแต่วันที่รู้ หรือควรรู้ ข้อร้องเรียนดังกล่าวจึงไม่เป็นไปตามระเบียบๆข้อ 220 วรรคสอง ดังนั้นกรมบัญชีกลางจึงไม่รับประเด็นดังกล่าวไว้พิจารณา

นายนัทธพลพงศ์ กล่าวต่อไปว่า อย่างไรก็ตาม กรมบัญชีกลางได้ให้ความเห็นว่า การที่สกสค.โดยองค์การค้าของสกสค.กําหนดเงื่อนไขในTOR ข้อ 8.1กําหนดว่า “การยื่นข้อเสนอผู้ยื่นต้องยื่นข้อเสนอเป็นกลุ่มตามประเภทของหนังสือแบบเรียนการจัดพิมพ์จํานวน 30กลุ่ม ต า ม ข้ อ 17 ” ข้ อ 8.2 กำหนดว่า ” การยื่นเสนอราคา ผู้ยื่นเสนอ จะยื่นได้จำนวน 1 รายการ ของแต่ละกลุ่มตามที่กําหนดในข้อ 8 และขอบเขตของงานรายละเอียดและคุณลักษณะ(TOR)โดยไม่มีเงื่อนไขใดๆทั้งสิ้น” และ ข้อ 162 กำหนดว่า “ผู้ว่าจ้างจะพิจารณาราคาต่อรายการ ” ซึ่งโครงการนี้เป็นการจ้างพิมพ์หนังสือแบบเรียนปีการศึกษา 2567 จำนวน 151 รายการ การกำหนดเงื่อนไขดังกล่าว จึงเป็นการกีดกันการเสนอราคา ทำให้ไม่สามารถยื่นเสนอราคาได้ทั้ง 151 รายการ หรือได้ตามศักยภาพและความประสงค์ของผู้ยื่นข้อเสนอ จึงขัดกับหลักการตามนัยมาตรา 8 วรรคหนึ่ง(2)แห่งพระราชบัญญัติการจัดซื้อจัดจ้างและการบริหารพัสดุภาครัฐ พ.ศ.2560

“เมื่อวันที่ 27 กุมภาพันธ์ 2567 ผมเคยทำหนังสือร้องเรียนไปยัง พลตำรวจเอกเพิ่มพูน ชิดชอบ รัฐมนตรีว่าการกระทรวงศึกษาธิการ และผู้บริหารระดับสูงและผู้ที่เกี่ยวข้อง ขอให้ตรวจสอบการจัดซื้อจัดจ้างพิมพ์หนังสือเรียนปีการศึกษา 2567 ขององค์การค้าของสกสค. โดยวิธีการคัดเลือกตามทีโออาร์ซึ่งบริษัทรุ่งศิลป์เห็นว่าการจัดจ้างโดยวิธีการคัดเลือกดังกล่าวชอบด้วยกฎหมายและสอบไปในทางทุจริตหรือไม่ โดยเฉพาะการกำหนด TOR กำหนดว่าการยื่นข้อเสนอผู้ยื่นต้องยื่นข้อเสนอเป็นกลุ่มตามประเภทของหนังสือแบบเรียนการจัดพิมพ์จำนวน 30 กลุ่มตามข้อ 17 และข้อ 8.2 “นายนัทธพลพงศ์ กล่าวทิ้งท้าย

![]()

")

{kind=link}